Điều tra xu hướng sản xuất kinh doanh (SXKD) hàng quý bao gồm 6.500 doanh nghiệp ngành công nghiệp chế biến, chế tạo và 5.300 doanh nghiệp ngành xây dựng được chọn mẫu điều tra, đại diện cho toàn ngành chế biến, chế tạo và xây dựng của 63 tỉnh, thành phố trực thuộc Trung ương. Tổng số doanh nghiệp trả lời trong kỳ điều tra quý III/2023 là 5.664 doanh nghiệp ngành công nghiệp chế biến, chế tạo (chiếm 87,1% số doanh nghiệp được chọn mẫu điều tra) và 5.045 doanh nghiệp ngành xây dựng (chiếm 94,7% số doanh nghiệp được chọn mẫu điều tra). Báo cáo kết quả điều tra xu hướng SXKD gồm hai phần:

“Phần I: Xu hướng SXKD ngành công nghiệp chế biến, chế tạo”, phản ánh nhận định của doanh nghiệp về: (1) Tổng quan chung hoạt động SXKD; (2) Biến động của các yếu tố đầu vào (số lượng đơn đặt hàng, lao động, chi phí sản xuất, công suất sử dụng máy móc, thiết bị); (3) Dự kiến kết quả đầu ra (khối lượng sản xuất, giá bán bình quân của một sản phẩm); (4) Biến động tồn kho (tồn kho thành phẩm, tồn kho nguyên vật liệu) và (5) Kiến nghị của doanh nghiệp.

“Phần II: Xu hướng SXKD ngành xây dựng”, phản ánh nhận định của doanh nghiệp về: (1) Tổng quan chung hoạt động SXKD; (2) Biến động của các yếu tố đầu vào (lao động, chi phí sản xuất, hợp đồng xây dựng mới, năng lực hoạt động của doanh nghiệp); (3) Vay vốn phục vụ sản xuất kinh doanh; (4) Các yếu tố ảnh hưởng đến hoạt động SXKD của doanh nghiệp và (5) Kiến nghị của doanh nghiệp.

PHẦN I. XU HƯỚNG SẢN XUẤT KINH DOANH NGÀNH CÔNG NGHIỆP CHẾ BIẾN, CHẾ TẠO

Theo đánh giá của các doanh nghiệp ngành công nghiệp chế biến, chế tạo, hoạt động SXKD quý III/2023 tích cực hơn quý II/2023 với 67,6% doanh nghiệp đánh giá hoạt động SXKD quý III/2023 so với quý II/2023 tốt hơn và giữ ổn định (30,1% tốt hơn và 37,5% giữ ổn định), 32,4% doanh nghiệp đánh giá hoạt động SXKD khó khăn hơn[1]. Dự báo quý IV/2023 khả quan hơn quý III/2023 với 76,3% doanh nghiệp đánh giá hoạt động SXKD quý IV/2023 so với quý III/2023 tốt hơn và giữ ổn định (39,1% tốt hơn, 37,2% giữ ổn định), 23,7% doanh nghiệp đánh giá hoạt động SXKD khó khăn hơn.

1. Tổng quan chung về hoạt động SXKD

Đánh giá hoạt động SXKD của doanh nghiệp có thể dựa trên các chỉ số cân bằng[2]. Chỉ số cân bằng chung đánh giá tổng quan xu hướng SXKD của doanh nghiệp, các chỉ số cân bằng thành phần (đơn đặt hàng mới, sử dụng lao động, khối lượng sản xuất và tồn kho thành phẩm) đánh giá về từng hoạt động SXKD cụ thể của các doanh nghiệp ngành công nghiệp chế biến, chế tạo. Dưới đây là kết quả đánh giá hoạt động SXKD của các doanh nghiệp ngành công nghiệp chế biến, chế tạo được chọn mẫu điều tra theo chỉ số cân bằng chung và các chỉ số cân bằng thành phần.

1.1. Chỉ số cân bằng chung

Chỉ số cân bằng chung đánh giá tổng quan xu hướng SXKD quý III/2023 so với quý II/2023 là -2,3% (30,1% nhận định tăng, 32,4% nhận định giảm). Chỉ số cân bằng của khu vực doanh nghiệp nhà nước cao nhất với 3,7% (35,0% tăng, 31,3% giảm); khu vực doanh nghiệp ngoài nhà nước -1,6% (29,9% tăng, 31,5% giảm); khu vực doanh nghiệp FDI -5,1% (29,6% tăng, 34,7% giảm).

Chỉ số cân bằng chung quý IV/2023 so với quý III/2023 là 15,4% (39,1% doanh nghiệp dự báo tăng, 23,7% doanh nghiệp dự báo giảm). Chỉ số cân bằng khu vực doanh nghiệp nhà nước cao nhất với 17,3% (43,0% tăng, 25,7% giảm); khu vực doanh nghiệp ngoài nhà nước 16,6% (39,3% tăng, 22,7% giảm); khu vực doanh nghiệp FDI 12,2% (37,8% tăng, 25,6% giảm).

1.2. Chỉ số cân bằng đơn đặt hàng mới

Chỉ số cân bằng đơn đặt hàng mới quý III/2023 so với quý II/2023 là -5,8% (27,6% doanh nghiệp nhận định tăng, 33,4% doanh nghiệp nhận định giảm). Trong đó, chỉ số cân bằng của khu vực doanh nghiệp nhà nước là -1,1%; khu vực doanh nghiệp ngoài nhà nước -3,9%; khu vực doanh nghiệp FDI -10,7%;

Chỉ số cân bằng đơn đặt hàng mới quý IV/2023 so với quý III/2023 là 14,0% (37,3% doanh nghiệp dự báo tăng và 23,3% doanh nghiệp dự báo giảm); khu vực doanh nghiệp ngoài nhà nước có chỉ số cân bằng đạt cao nhất với 16,0%; khu vực doanh nghiệp nhà nước 12,8% và khu vực doanh nghiệp FDI 9,9%.

1.3. Chỉ số cân bằng sử dụng lao động

Chỉ số cân bằng sử dụng lao động quý III/2023 so với quý II/2023 là -11,1% (11,1% doanh nghiệp nhận định tăng, 22,2% doanh nghiệp nhận định giảm). Chỉ số cân bằng của khu vực doanh nghiệp FDI cao nhất với -10,8% (16,9% tăng, 27,7% giảm); khu vực doanh nghiệp ngoài nhà nước -11,2% (8,6% tăng, 19,8% giảm); thấp nhất là khu vực doanh nghiệp nhà nước với -13,0% (9,3% tăng, 22,3% giảm).

Chỉ số cân bằng sử dụng lao động quý IV/2023 so với quý III/2023 là 0,3% (14,9% tăng và 14,6% giảm); khu vực doanh nghiệp FDI có chỉ số cân bằng cao nhất với 3,4%; khu vực doanh nghiệp ngoài nhà nước -0,8% và khu vực doanh nghiệp nhà nước -4,0%.

1.4. Chỉ số cân bằng khối lượng sản xuất

Chỉ số cân bằng khối lượng sản xuất quý III/2023 so với quý II/2023 là -1,6% (31,0% doanh nghiệp nhận định tăng; 32,6% doanh nghiệp nhận định giảm). Chỉ số cân bằng của khu vực doanh nghiệp nhà nước cao nhất với 5,3% (37,0% tăng, 31,7% giảm); khu vực doanh nghiệp ngoài nhà nước -0,8% (30,5% tăng, 31,3% giảm); thấp nhất là khu vực doanh nghiệp FDI -4,8% (31,0% tăng, 35,8% giảm).

Chỉ số cân bằng khối lượng sản xuất quý IV/2023 so với quý III/2023 là 15,8% (38,7% tăng, 22,9% giảm); khu vực doanh nghiệp nhà nước có chỉ số cân bằng đạt cao nhất với 17,7%; khu vực ngoài nhà nước 17,0% và khu vực doanh nghiệp doanh nghiệp FDI 12,7%.

1.5. Chỉ số cân bằng tồn kho thành phẩm

Chỉ số cân bằng tồn kho thành phẩm quý III/2023 so với quý II/2023 là -10,4% (20,2% doanh nghiệp nhận định tăng và 30,6% doanh nghiệp nhận định giảm). Chỉ số cân bằng ở khu vực doanh nghiệp FDI là -7,6% (22,8% tăng, 30,4% giảm); khu vực doanh nghiệp ngoài nhà nước -11,4% (19,1% tăng, 30,5% giảm); khu vực doanh nghiệp nhà nước -14,0% (19,3% tăng, 33,3% giảm).

Chỉ số cân bằng tồn kho thành phẩm quý IV/2023 so với quý III/2023 là -14,2% (16,5% tăng, 30,7% giảm); khu vực doanh nghiệp FDI -7,2%; khu vực doanh nghiệp ngoài nhà nước -16,5% và khu vực doanh nghiệp nhà nước -24,6%.

Như vậy, kết quả điều tra cho thấy quý III/2023 hoạt động SXKD của các doanh nghiệp ngành công nghiệp chế biến, chế tạo tích cực hơn quý II/2023 nhưng vẫn còn khó khăn khi tất cả các chỉ số cân bằng đều âm. Cụ thể, chỉ số cân bằng chung quý III/2023 so với quý II/2023 là -2,3%, các chỉ số cân bằng thành phần chỉ đạt mức từ -11,1% đến -1,6%. Dự báo quý IV/2023 khả quan hơn khi ba chỉ số cân bằng (chỉ số cân bằng chung, chỉ số cân bằng đơn đặt hàng mới và chỉ số cân bằng khối lượng sản xuất) đạt mức từ 14% đến hơn 16%.

2. Biến động của các yếu tố đầu vào

2.1. Số lượng đơn đặt hàng

Theo kết quả khảo sát quý III/2023, có 66,6% doanh nghiệp nhận định số lượng đơn đặt hàng mới tăng và giữ nguyên so với quý II/2023 (27,6% tăng, 39,0% giữ nguyên); 33,4% doanh nghiệp nhận định số lượng đơn đặt hàng mới giảm[3].

Theo ngành kinh tế, ngành sản xuất sản phẩm điện tử, máy vi tính và sản phẩm quang học có tỷ lệ doanh nghiệp nhận định về đơn đặt hàng mới quý III/2023 so với quý II/2023 tăng cao nhất với 47,8%. Ngược lại, ngành sản xuất da và các sản phẩm có liên quan có tỷ lệ doanh nghiệp nhận định về đơn đặt hàng giảm nhiều nhất với 46,7%.

Dự báo số lượng đơn đặt hàng mới quý IV/2023 so với quý III/2023 tăng với 76,7% doanh nghiệp dự báo tăng và giữ nguyên (37,3% tăng, 39,4% giữ nguyên), 23,3% doanh nghiệp dự báo số lượng đơn đặt hàng mới giảm.

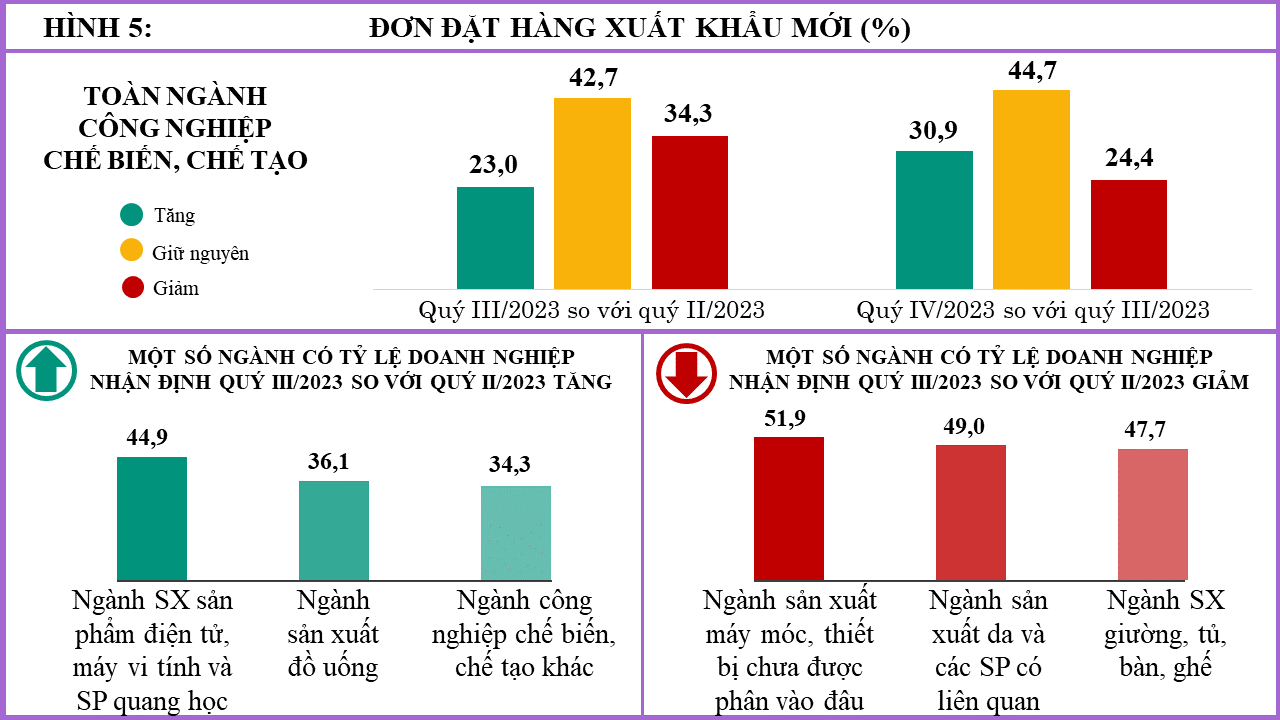

Đơn đặt hàng xuất khẩu mới

Trong số các doanh nghiệp được khảo sát, có 65,7% doanh nghiệp nhận định số lượng đơn đặt hàng xuất khẩu mới quý III/2023 tăng và giữ nguyên so với quý II/2023 (23,0% tăng, 42,7% giữ nguyên), tỷ lệ doanh nghiệp nhận định có đơn đặt hàng xuất khẩu mới giảm là 34,3%[4].

Theo ngành kinh tế, ngành sản xuất sản phẩm điện tử, máy vi tính và sản phẩm quang học có tỷ lệ doanh nghiệp nhận định về đơn đặt hàng xuất khẩu mới quý III/2023 so với quý II/2023 tăng cao nhất với 44,9%. Ngược lại, ngành sản xuất giường, tủ, bàn, ghế có tỷ lệ doanh nghiệp nhận định về đơn đặt hàng xuất khẩu mới giảm nhiều nhất với 51,9%.

Các doanh nghiệp dự báo số lượng đơn đặt hàng xuất khẩu mới quý IV/2023 khả quan hơn với 75,6% doanh nghiệp dự báo tăng và giữ nguyên so với quý III/2023 (30,9% tăng, 44,7% giữ nguyên); 24,4% doanh nghiệp dự báo giảm.

2.2. Sử dụng lao động

Lao động trong các doanh nghiệp ngành công nghiệp chế biến, chế tạo quý III/2023, có 11,1% doanh nghiệp nhận định sử dụng lao động so với quý II/2023 tăng; 66,7% doanh nghiệp nhận định giữ nguyên và 22,2% doanh nghiệp nhận định giảm[5].

Theo ngành kinh tế, ngành sản xuất sản phẩm điện tử, máy vi tính và sản phẩm quang học có tỷ lệ doanh nghiệp nhận định lao động quý III/2023 so với quý II/2023 tăng cao nhất với 32,2%. Ngược lại, ngành sản xuất da và các sản phẩm có liên quan có tỷ lệ doanh nghiệp nhận định lao động quý III/2023 so với quý II/2023 giảm nhiều nhất với 39,4%.

Dự báo sử dụng lao động quý IV/2023 so với quý III/2023 khả quan hơn với 85,4% số doanh nghiệp dự kiến số lao động tăng và giữ nguyên (14,9% tăng, 70,5% giữ nguyên); 14,6% doanh nghiệp dự kiến lao động giảm.

2.3. Chi phí sản xuất

Kết quả khảo sát cho thấy, quý III/2023 có 90,9% doanh nghiệp nhận định chi phí sản xuất một đơn vị sản phẩm tăng và giữ nguyên (30,1% tăng, 60,8% giữ nguyên); 9,1% doanh nghiệp nhận định giảm[6] so với quý II/2023.

Theo ngành kinh tế, ngành sản xuất đồ uống có tỷ lệ doanh nghiệp nhận định chi phí sản xuất một đơn vị sản phẩm quý III/2023 so với quý II/2023 tăng cao nhất với 41,6%. Ngược lại, ngành sản xuất kim loại có tỷ lệ doanh nghiệp nhận định chi phí sản xuất một đơn vị sản phẩm quý III/2023 so với quý II/2023 giảm nhiều nhất với 16,3%.

Dự báo quý IV/2023 so với quý III/2023, có 90,2% doanh nghiệp dự báo chi phí sản xuất một đơn vị sản phẩm tăng và giữ nguyên (24,8% tăng, 65,4% giữ nguyên), 9,8% doanh nghiệp dự báo chi phí sản xuất một đơn vị sản phẩm giảm.

2.4. Công suất sử dụng máy móc, thiết bị

Trong quý III/2023, công suất sử dụng máy móc, thiết bị bình quân của các doanh nghiệp ngành chế biến, chế tạo là 72,5%[7]. Có 43,7% doanh nghiệp đánh giá công suất sử dụng máy móc, thiết bị trong khoảng từ 70% đến dưới 90%; 26,4% doanh nghiệp đánh giá công suất sử dụng từ 90% đến 100%; 19,2% doanh nghiệp đánh giá công suất sử dụng từ 50% đến dưới 70% và 10,7% doanh nghiệp đánh giá công suất sử dụng dưới 50%.

Theo ngành kinh tế, ngành dệt là ngành có công suất sử dụng máy móc thiết bị cao nhất với 80,0%. Ngành công nghiệp chế biến, chế tạo khác có tỷ lệ doanh nghiệp đánh giá công suất sử dụng máy móc thiết bị thấp nhất với 64,6%.

3. Dự kiến kết quả đầu ra

3.1. Khối lượng sản xuất

Kết quả khảo sát quý III/2023, có 67,4% doanh nghiệp đánh giá khối lượng sản xuất tăng và giữ nguyên so với quý II/2023 (31,0% tăng, 36,4% giữ nguyên), 32,6% doanh nghiệp đánh giá giảm[8].

Theo ngành kinh tế, ngành sản xuất sản phẩm điện tử, máy vi tính và sản phẩm quang học có tỷ lệ doanh nghiệp nhận định khối lượng sản xuất quý III/2023 so với quý II/2023 tăng cao nhất với 50,0%. Ngược lại, ngành sản xuất da và các sản phẩm có liên quan có tỷ lệ doanh nghiệp nhận định khối lượng sản xuất giảm nhiều nhất với 45,9%.

Khối lượng sản xuất quý IV/2023 so với quý III/2023 khả quan hơn với 77,1% doanh nghiệp dự báo tăng và giữ nguyên (38,7% tăng, 38,4% giữ nguyên), 22,9% doanh nghiệp dự báo khối lượng sản xuất giảm.

3.2. Giá bán bình quân một đơn vị sản phẩm

Tỷ lệ doanh nghiệp cho biết giá bán bình quân một đơn vị sản phẩm quý III/2023 so với quý II/2023 tăng và giữ nguyên là 86,0% (15,6% tăng, 70,4% giữ nguyên), 14,0% doanh nghiệp nhận định giảm[9].

Theo ngành kinh tế, ngành sản xuất chế biến thực phẩm có tỷ lệ doanh nghiệp nhận định giá bán bình quân một đơn vị sản phẩm quý III/2023 so với quý II/2023 tăng cao nhất với 20,7%. Ngược lại, ngành sản xuất kim loại có tỷ lệ doanh nghiệp nhận định giá bán bình quân một đơn vị sản phẩm giảm nhiều nhất với 32,6%.

Giá bán bình quân một đơn vị sản phẩm quý IV/2023 so với quý III/2023, có 89,6% doanh nghiệp dự báo tăng và giữ nguyên (17,6% tăng, 72,0% giữ nguyên), 10,4% doanh nghiệp dự báo giảm.

4. Biến động tồn kho

4.1. Tồn kho thành phẩm

Theo kết quả khảo sát, có 20,2% doanh nghiệp nhận định khối lượng thành phẩm tồn kho quý III/2023 tăng so với quý II/2023; 49,2% doanh nghiệp đánh giá giữ nguyên và 30,6% đánh giá giảm[10].

Theo ngành kinh tế, ngành sản xuất sản phẩm từ khoáng phi kim loại khác có tỷ lệ doanh nghiệp nhận định tồn kho thành phẩm quý III/2023 so với quý II/2023 tăng cao nhất với 30,8%. Ngược lại, ngành sửa chữa, bảo dưỡng và lắp đặt máy móc và thiết bị có tỷ lệ doanh nghiệp nhận định tồn kho thành phẩm quý III/2023 so với quý II/2023 giảm nhiều nhất với 39,8%.

Dự báo quý IV/2023 so với quý III/2023, có 16,5% doanh nghiệp dự báo khối lượng tồn kho thành phẩm tăng; 52,8% doanh nghiệp dự báo giữ nguyên khối lượng tồn kho thành phẩm; 30,7% doanh nghiệp dự báo khối lượng tồn kho thành phẩm giảm.

4.2. Tồn kho nguyên vật liệu

Kết quả khảo sát cho thấy, có 69,8% doanh nghiệp nhận định tồn kho nguyên vật liệu quý III/2023 so với quý II/2023 tăng và giữ nguyên (17,3% tăng, 52,5% giữ nguyên), 30,2% doanh nghiệp nhận định giảm[11].

Dự báo quý IV/2023 so với quý III/2023, có 15,8% doanh nghiệp đánh giá khối lượng tồn kho nguyên vật liệu tăng, 54,8% doanh nghiệp đánh giá giữ nguyên và 29,4% doanh nghiệp dự kiến giảm khối lượng tồn kho nguyên vật liệu.

5. Kiến nghị của doanh nghiệp

Hoạt động SXKD của các doanh nghiệp ngành công nghiệp chế biến, chế tạo quý III/2023 tuy vẫn còn khó khăn nhưng đã phục hồi tích cực hơn quý II/2023. Doanh nghiệp nhà nước với chỉ số cân bằng chung là 3,7% khả quan hơn doanh nghiệp ngoài nhà nước và doanh nghiệp FDI (chỉ số cân bằng chung doanh nghiệp ngoài nhà nước và FDI lần lượt là -1,6% và -5,1%).

Trong quý III/2023, hai yếu tố “nhu cầu thị trường trong nước thấp” và “tính cạnh tranh của hàng trong nước cao” vẫn là những yếu tố ảnh hưởng nhiều nhất đến hoạt động SXKD của doanh nghiệp với tỷ lệ doanh nghiệp lựa chọn lần lượt là 56,1% và 48,9%.

Để hỗ trợ hoạt động SXKD của các doanh nghiệp ngành công nghiệp chế biến, chế tạo trong các tháng tiếp theo, các doanh nghiệp ngành này kiến nghị:

Thứ nhất, các doanh nghiệp mong muốn bình ổn giá điện, nước, nhiên liệu để hạn chế gia tăng chi phí sản xuất sản phẩm.

Thứ hai, kích cầu thị trường trong nước nhằm hỗ trợ doanh nghiệp tìm kiếm đối tác tiêu thụ sản phẩm hiệu quả.

Thứ ba, các doanh nghiệp gặp khó khăn về tài chính, đặc biệt là các doanh nghiệp nhỏ và siêu nhỏ, mong muốn được giảm lãi suất vay vốn và được hỗ trợ quá trình hoàn thiện hồ sơ vay vốn nhanh hơn để doanh nghiệp có nguồn vốn SXKD kịp thời và hiệu quả hơn.

PHẦN II. XU HƯỚNG SẢN XUẤT KINH DOANH NGÀNH XÂY DỰNG

Hoạt động SXKD của các doanh nghiệp xây dựng quý III/2023 tốt hơn quý II/2023 với 25,5% doanh nghiệp nhận định hoạt động SXKD thuận lợi hơn; 39,2% doanh nghiệp nhận định hoạt động SXKD giữ ổn định và 35,3% doanh nghiệp nhận định hoạt động SXKD khó khăn hơn[12]. Dự báo quý IV/2023 so với quý III/2023, các doanh nghiệp xây dựng nhận định hoạt động SXKD tốt lên với 26,0% doanh nghiệp dự báo hoạt động SXKD thuận lợi hơn; 40,0% nhận định giữ ổn định và 34,0% dự báo khó khăn hơn.

1. Tổng quan chung về hoạt động SXKD

Đánh giá hoạt động SXKD của doanh nghiệp xây dựng có thể dựa trên các chỉ số cân bằng. Chỉ số cân bằng chung đánh giá tổng quan xu hướng SXKD của doanh nghiệp, các chỉ số cân bằng thành phần (chi phí sản xuất, sử dụng lao động, hợp đồng xây dựng mới) đánh giá về từng hoạt động SXKD cụ thể của các doanh nghiệp xây dựng.

1.1. Chỉ số cân bằng chung

Chỉ số cân bằng xu hướng SXKD ngành xây dựng quý III/2023 so với quý II/2023[13] là -9,8% (25,5% doanh nghiệp nhận định hoạt động SXKD thuận lợi hơn và 35,3% doanh nghiệp nhận định hoạt động SXKD khó khăn hơn). Dự báo quý IV/2023 so với quý III/2023 tốt hơn với với chỉ số cân bằng là -8,0% (26,0% doanh nghiệp nhận định thuận lợi hơn và 34,0% doanh nghiệp nhận định khó khăn hơn).

HÌNH 14: CHỈ SỐ CÂN BẰNG XU HƯỚNG SXKD NGÁNH XÂY DỰNG (%)

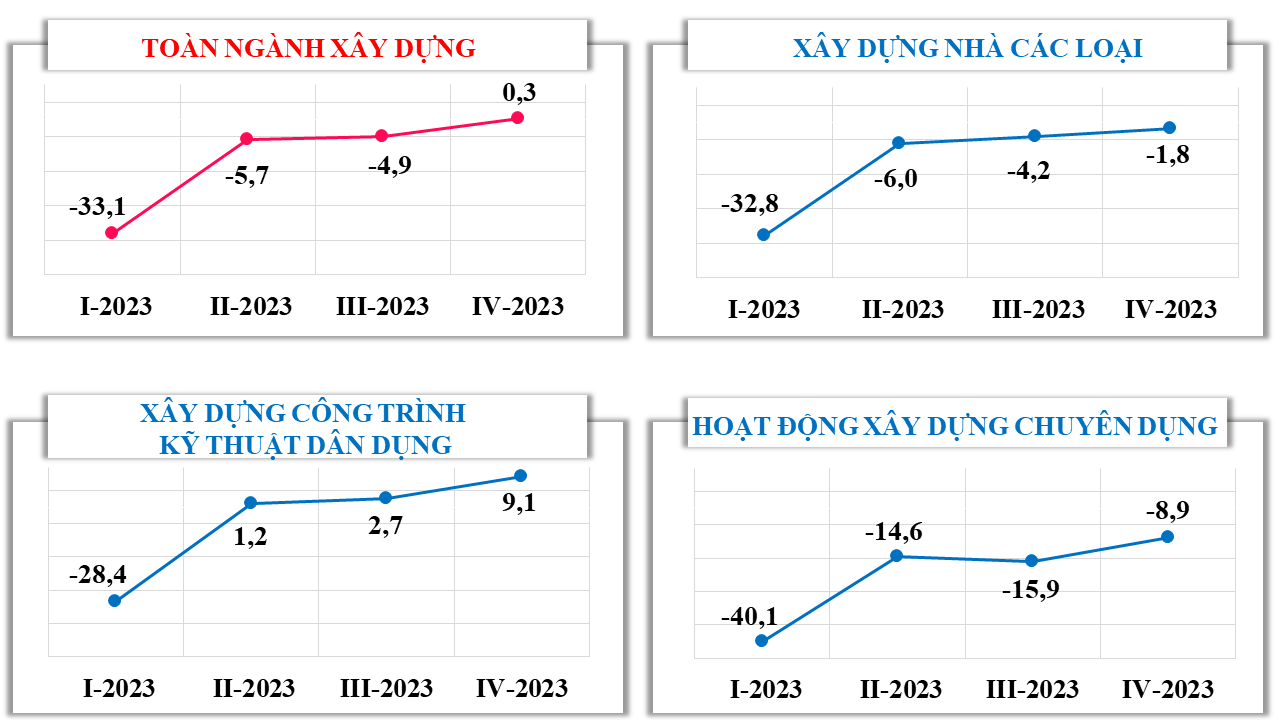

1.2. Chỉ số cân bằng hợp đồng xây dựng mới

Chỉ số cân bằng hợp đồng xây dựng mới quý III/2023 so với quý II/2023 là -4,9% (22,9% doanh nghiệp nhận định tăng; 27,8% doanh nghiệp nhận định giảm). Chỉ số cân bằng hợp đồng xây dựng mới quý IV/2023 so với quý III/2023 dự báo khả quan hơn với 0,3% (24,7% doanh nghiệp dự báo tăng; 24,4% doanh nghiệp dự báo giảm).

Theo ngành kinh tế, doanh nghiệp xây dựng công trình kỹ thuật dân dụng[14] là ngành duy nhất có chỉ số cân bằng hợp đồng xây dựng mới lớn hơn 0 (số doanh nghiệp nhận định tăng lớn hơn số doanh nghiệp nhận định giảm) với 2,7%; doanh nghiệp xây dựng nhà các loại[15] -4,2%; doanh nghiệp hoạt động xây dựng chuyên dụng[16] -15,9%. Dự báo quý IV/2023 so với quý III/2023 khả quan hơn với chỉ số cân bằng của các doanh nghiệp xây dựng công trình kỹ thuật dân dụng là 9,1%; doanh nghiệp xây dựng nhà các loại -1,8% và doanh nghiệp hoạt động xây dựng chuyên dụng -8,9%.

HÌNH 15: CHỈ SỐ CÂN BẰNG HỢP ĐỒNG XÂY DỰNG MỚI (%)

1.3. Các chỉ số cân bằng chi phí sản xuất

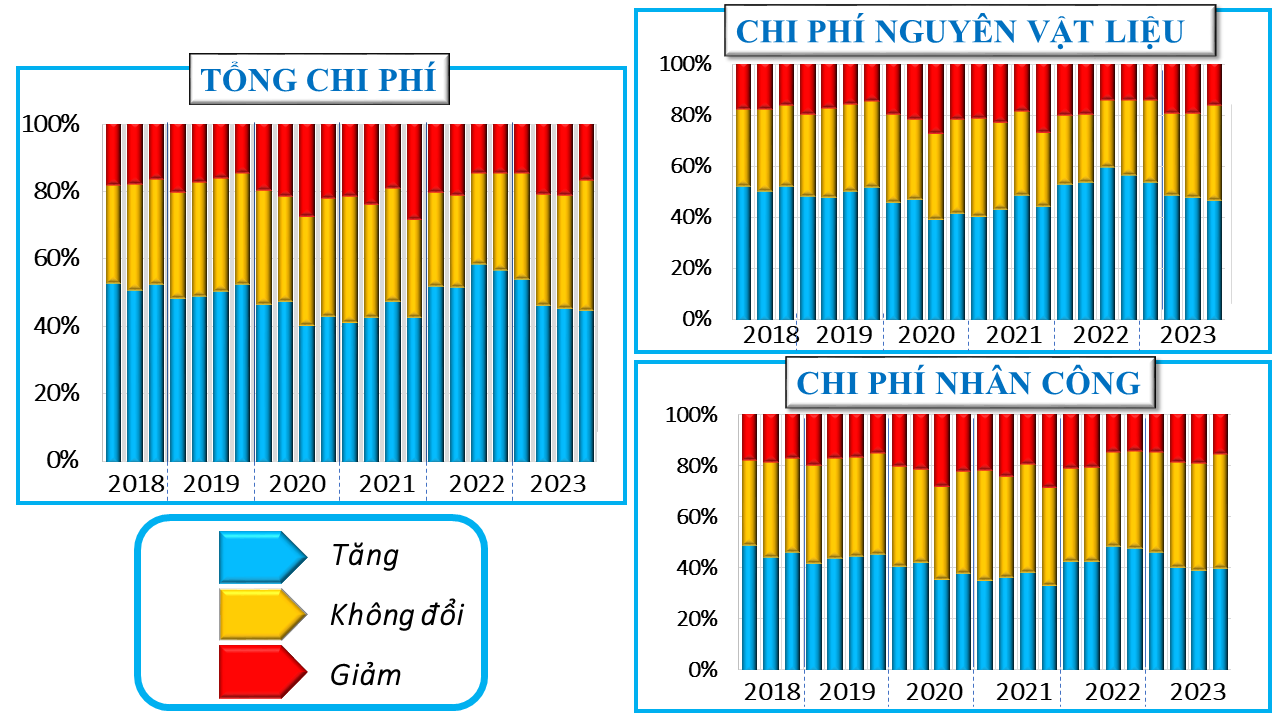

Chỉ số cân bằng tổng chi phí cho hoạt động xây dựng quý III/2023 so với quý II/2023 là 26,1% (46,3% doanh nghiệp dự báo tăng và 20,2% doanh nghiệp dự báo giảm)[17]. Dự báo quý IV/2023 so với quý III/2023 tăng nhẹ với 29,8% (45,7% doanh nghiệp dự báo tăng và 15,9% doanh nghiệp dự báo giảm).

Chỉ số cân bằng chi phí nguyên vật liệu trực tiếp quý III/2023 so với quý II/2023 là 30,7% (49,0% doanh nghiệp dự báo tăng và 18,3% dự báo giảm)[18]. Dự báo quý IV/2023 so với quý III/2023 tăng với 33,0% (47,8% doanh nghiệp dự báo tăng và 14,8% dự báo giảm).

Chỉ số cân bằng chi phí nhân công trực tiếp quý III/2023 so với quý II/2023 là 23,1% (40,5% doanh nghiệp dự báo tăng và 17,4% dự báo giảm)[19]. Dự báo quý IV/2023 so với quý III/2023 tăng với 27,5% (41,3% doanh nghiệp dự báo tăng và 13,8% dự báo giảm).

HÌNH 16: CHỈ SỐ CÂN BẰNG VỀ CHI PHÍ SXKD (%)

1.4. Các chỉ cố cân bằng sử dụng lao động

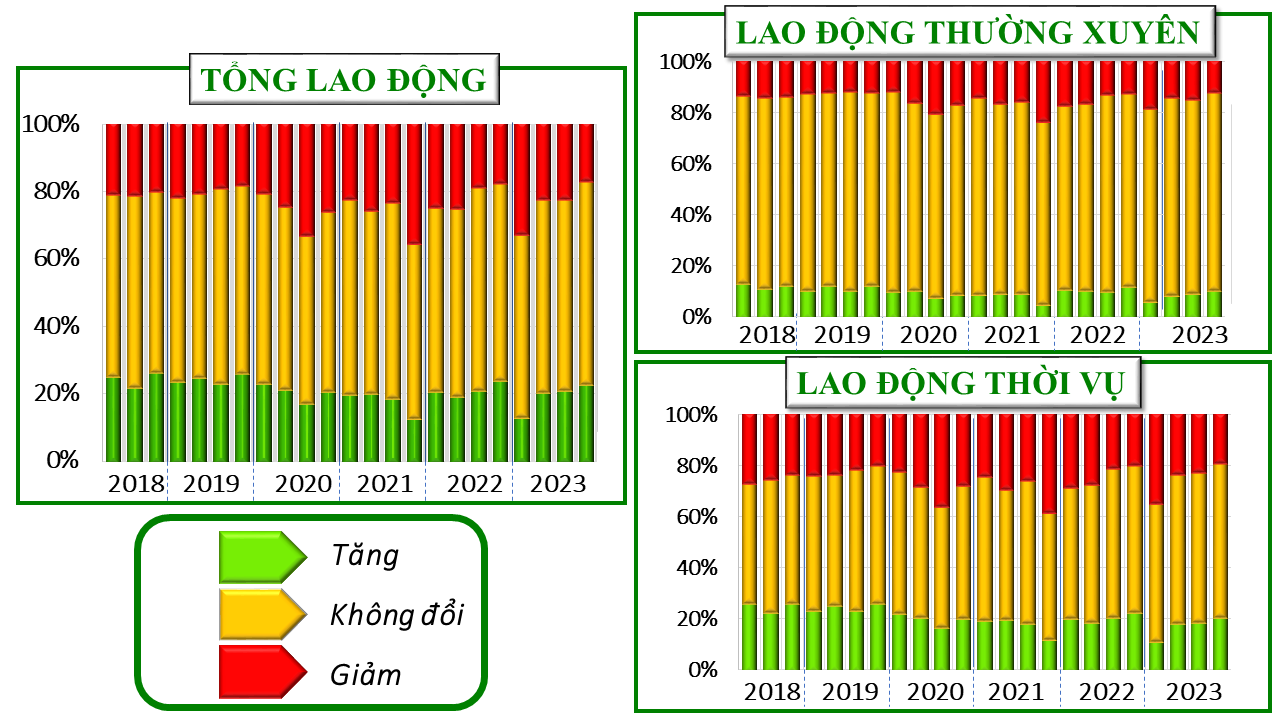

Chỉ số cân bằng sử dụng lao động chung quý III/2023 so với quý II/2023 là -0,2% (21,4% doanh nghiệp dự báo tăng và 21,6% dự báo giảm)[20]. Dự báo quý IV/2023 so với quý III/2023 tăng cao với 7,0% (23,4% doanh nghiệp dự báo tăng và 16,4% dự báo giảm).

HÌNH 17: CHỈ SỐ CÂN BẰNG VỀ SỬ DỤNG LAO ĐỘNG (%)

Chỉ số cân bằng sử dụng lao động thường xuyên quý III/2023 so với quý II/2023 là -3,5% (10,2% doanh nghiệp dự báo tăng và 13,7% dự báo giảm)[21]. Dự báo quý IV/2023 so với quý III/2023 tăng với 0,3% (11,2% doanh nghiệp dự báo tăng và 10,9% dự báo giảm).

Chỉ số cân bằng sử dụng lao động thời vụ quý III/2023 so với quý II/2023 là -1,6% (19,7% doanh nghiệp dự báo tăng và 21,3% dự báo giảm)[22]. Dự báo quý IV/2023 so với quý III/2023 tăng với 4,0% (21,8% doanh nghiệp dự báo tăng và 17,8% dự báo giảm).

2. Biến động của các yếu tố đầu vào

2.1. Sử dụng lao động

Kết quả khảo sát quý III/2023 cho thấy, có 21,4% doanh nghiệp nhận định lao động trong doanh nghiệp tăng so với quý II/2023; 57,0% doanh nghiệp nhận định lao động không đổi và 21,6% doanh nghiệp nhận định lao động giảm[23].

Dự báo quý IV/2023 khả quan hơn với 23,4% doanh nghiệp nhận định lao động tăng so với quý III/2023; 60,2% doanh nghiệp nhận định không đổi và 16,4% doanh nghiệp nhận định lao động giảm.

HÌNH 18: NHẬN ĐỊNH VỀ TÌNH HÌNH SỬ DỤNG LAO ĐỘNG (%)

Lao động thường xuyên

Quý III/2023 có 10,2% doanh nghiệp nhận định lao động thường xuyên tăng so với quý II/2023; 76,1% doanh nghiệp nhận định không đổi và 13,7% doanh nghiệp nhận định giảm. Dự báo quý IV/2023, có 11,2% doanh nghiệp nhận định lao động thường xuyên tăng so với quý III/2023; 77,9% doanh nghiệp nhận định không đổi và 10,9% doanh nghiệp nhận định giảm.

Lao động thời vụ

Theo kết quả khảo sát, quý III/2023 có 19,7% doanh nghiệp nhận định lao động thời vụ tăng so với quý II/2023; 59,0% doanh nghiệp nhận định không đổi và 21,3% doanh nghiệp nhận định giảm. Dự báo quý IV/2023, có 21,8% doanh nghiệp nhận định lao động thời vụ tăng so với quý III/2023; 60,4% doanh nghiệp nhận định không đổi và 17,8% doanh nghiệp nhận định giảm.

2.2. Chi phí sản xuất

Quý III/2023, có 46,3% doanh nghiệp nhận định tổng chi phí sản xuất trên một đơn vị sản phẩm tăng so với quý II/2023; 33,5% doanh nghiệp nhận định không thay đổi, 20,2% doanh nghiệp nhận định tổng chi phí sản xuất trên một đơn vị sản phẩm giảm[24]. Dự báo quý IV/2023 so với quý III/2023 có 45,7% doanh nghiệp dự báo tổng chi phí sản xuất trên một đơn vị sản phẩm tăng; 38,4% doanh nghiệp dự báo không đổi và 15,9% doanh nghiệp dự báo tổng chi phí sản xuất trên một đơn vị sản phẩm giảm.

HÌNH 19: NHẬN ĐỊNH VỀ CHI PHÍ SXKD (%)

Chi phí nguyên vật liệu trực tiếp

Chi phí nguyên vật liệu trực tiếp dùng cho hoạt động xây dựng luôn chiếm tỷ trọng lớn nhất trong tổng chi phí sản xuất của doanh nghiệp xây dựng. Kết quả khảo sát cho thấy trong quý III/2023, có 49,0% doanh nghiệp nhận định chi phí nguyên vật liệu trực tiếp tăng so với quý II/2023; 32,7% doanh nghiệp nhận định không đổi và 18,3% doanh nghiệp nhận định giảm. Dự báo quý IV/2023, có 47,8% doanh nghiệp dự báo chi phí nguyên vật liệu trực tiếp tăng so với quý III/2023; 37,4% doanh nghiệp nhận định không đổi và 14,8% doanh nghiệp dự báo giảm.

Chi phí nhân công trực tiếp

Quý III/2023, có 40,5% doanh nghiệp nhận định chi phí nhân công trực tiếp tăng; 42,1% doanh nghiệp nhận định chi phí nhân công trực tiếp không đổi và 17,4% doanh nghiệp nhận định chi phí nhân công trực tiếp giảm so với quý II/2023. Quý IV/2023, có 41,3% doanh nghiệp dự báo chi phí nhân công trực tiếp tăng so với quý III/2023; 44,9% doanh nghiệp nhận định không đổi; 13,8% doanh nghiệp dự báo chi phí nhân công trực tiếp giảm.

2.3. Hợp đồng xây dựng mới

Quý III/2023 có 22,9% doanh nghiệp nhận định số lượng hợp đồng xây dựng mới tăng so với quý II/2023; 49,3% doanh nghiệp nhận định không có sự thay đổi về số lượng hợp đồng xây dựng mới; 27,8% doanh nghiệp nhận định số lượng hợp đồng xây dựng mới giảm[25]. Dự báo quý IV/2023, các doanh nghiệp nhận định hợp đồng xây dựng mới nhiều hơn quý III/2023 với 24,7% doanh nghiệp nhận định tăng; 50,9% doanh nghiệp nhận định không thay đổi; 24,4% doanh nghiệp nhận định số lượng hợp đồng xây dựng mới giảm.

HÌNH 20: HỢP ĐỒNG XÂY DỰNG MỚI (%)

2.4. Năng lực hoạt động của doanh nghiệp

Kết quả khảo sát quý III/2023 cho thấy, có 20,5% doanh nghiệp đánh giá hoạt động dưới 50% năng lực thực tế của doanh nghiệp; 32,7% doanh nghiệp đánh giá năng lực hoạt động từ 50% đến dưới 70% năng lực thực tế; 28,3% doanh nghiệp đánh giá năng lực hoạt động từ 70% đến dưới 90%; 16,3% doanh nghiệp đánh giá năng lực hoạt động từ 90 đến 100%; 2,2% doanh nghiệp đánh giá doanh nghiệp hoạt động trên 100% năng lực thực tế của doanh nghiệp.

HÌNH 21: NĂNG LỰC HOẠT ĐỘNG CỦA DOANH NGHIỆP (%)

3. Vay vốn phục vụ sản xuất kinh doanh

Kết quả khảo sát quý III/2023 cho thấy, có 76,2% doanh nghiệp vay vốn phục vụ SXKD[26]. Theo nguồn vay, có 77,7% doanh nghiệp vay ngân hàng; 11,7% doanh nghiệp vay người thân, bạn bè; 6,1% doanh nghiệp vay tổ chức tín dụng khác; 2,9% doanh nghiệp vay nhân viên ngân hàng, tổ chức tín dụng không qua thủ tục chính thức; 1,6% doanh nghiệp vay từ các nguồn khác. Trong số các doanh nghiệp có vay vốn ngân hàng phục vụ SXKD, chỉ có 26,4% doanh nghiệp tiếp cận được các khoản vay ưu đãi; 73,6% doanh nghiệp không tiếp cận được các nguồn vay ưu đãi.

Nhận định về tình hình vay vốn cho hoạt động SXKD, có 18,5% doanh nghiệp nhận định vay vốn quý III/2023 thuận lợi hơn quý II/2023, 55,7% doanh nghiệp nhận định không thay đổi, 25,8% doanh nghiệp nhận định vay vốn khó khăn hơn. Dự báo quý IV/2023, có 18,2% doanh nghiệp nhận định vay vốn thuận lợi hơn quý III/2023, 58,1% doanh nghiệp nhận định không thay đổi, 23,7% doanh nghiệp nhận định vay vốn khó khăn hơn quý III/2023.

HÌNH 22: VAY VỐN PHỤC VỤ SẢN XUẤT KINH DOANH (%)

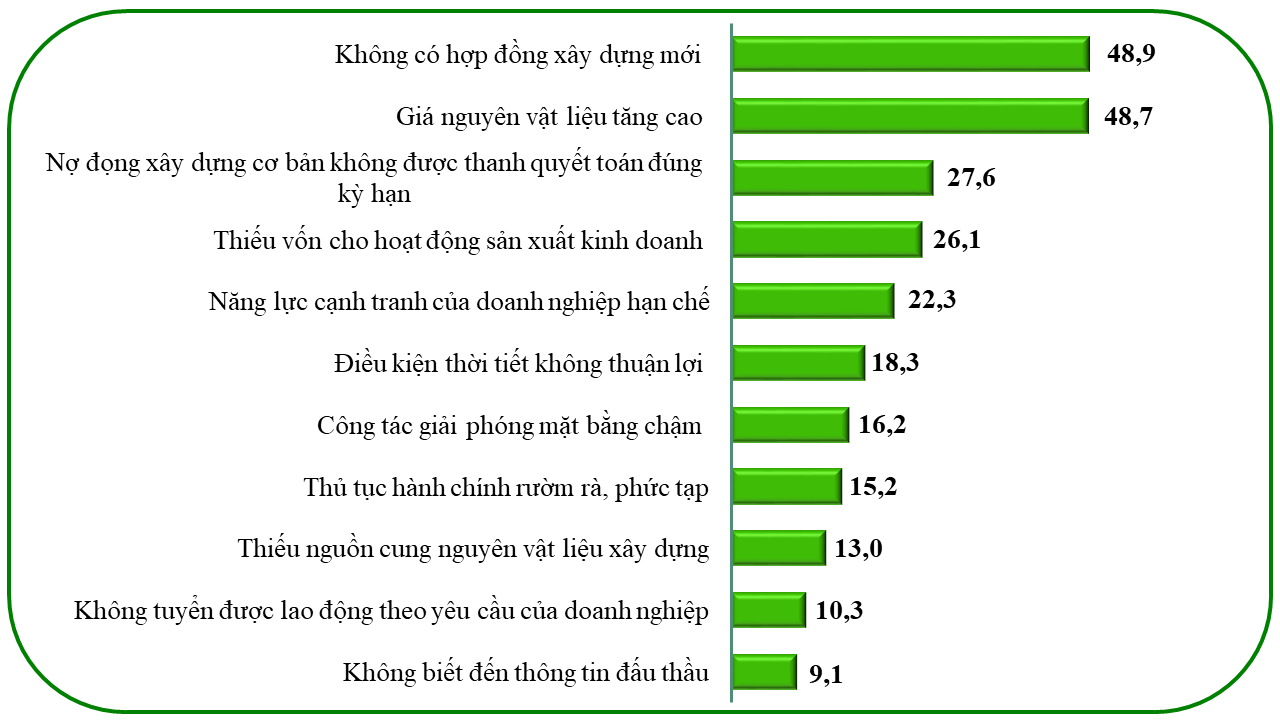

4. Các yếu tố ảnh hưởng đến hoạt động SXKD của doanh nghiệp

Có hai yếu tố thường ảnh hưởng nhiều nhất đến hoạt động SXKD của doanh nghiệp xây dựng là “không có hợp đồng xây dựng mới” và “giá nguyên vật liệu tăng cao”. Nếu trong quý I, II/2023, yếu tố “giá nguyên vật liệu tăng cao” ảnh hưởng nhiều nhất đến hoạt động SXKD của doanh nghiệp thì trong quý III/2023, với nỗ lực của các Bộ, ngành, địa phương trong việc bình ổn giá nguyên vật liệu xây dựng thì yếu tố ảnh hưởng nhiều nhất đến các doanh nghiệp là “không có hợp đồng xây dựng mới”. Có 48,9% doanh nghiệp cho rằng “không có hợp đồng xây dựng mới” là yếu tố ảnh hưởng đến SXKD của doanh nghiệp trong quý III/2023, dự báo quý IV/2023 tỷ lệ này giảm còn 47,0%. Tương tự, có 48,7% doanh nghiệp nhận định “giá nguyên vật liệu tăng cao” là yếu tố ảnh hưởng đến SKXD của doanh nghiệp trong quý III/2023, dự báo quý IV/2023 tỷ lệ này giảm còn 48,3%.

HÌNH 23: CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN HOẠT ĐỘNG SXKD CỦA DOANH NGHIỆP XÂY DỰNG QUÝ III/2023 (%)

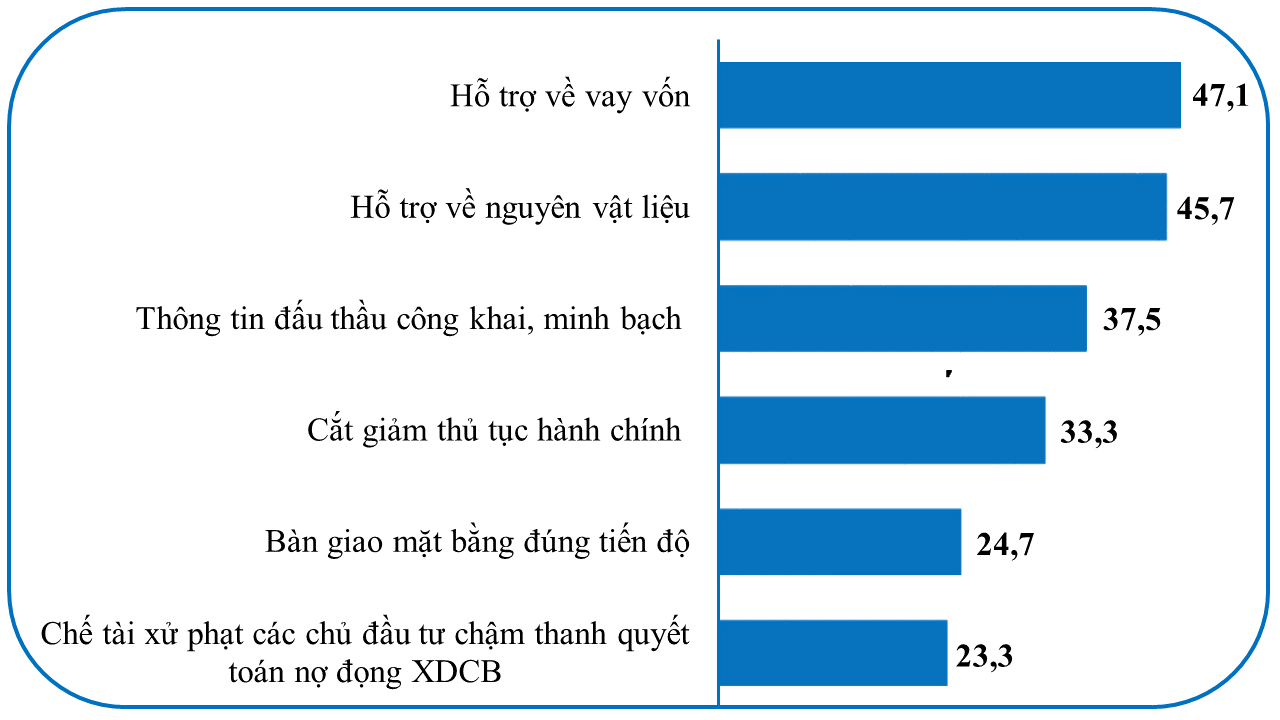

5. Kiến nghị của doanh nghiệp

Để tạo điều kiện thuận lợi hơn nữa cho hoạt động SXKD, tỷ lệ doanh nghiệp xây dựng đề nghị hỗ trợ theo các nội dung cụ thể như sau:

HÌNH 24: KIẾN NGHỊ CỦA DOANH NGHIỆP XÂY DỰNG (%)

(1) 47,1% doanh nghiệp đề nghị được hỗ trợ về vốn cho SXKD như được vay vốn ưu đãi, thủ tục vay vốn thuận lợi và nhanh chóng hơn, giảm lãi suất cho vay; (2) 45,7% doanh nghiệp đề nghị được hỗ trợ về nguyên vật liệu như đảm bảo nguồn cung và bình ổn giá nguyên vật liệu; (3) 37,5% doanh nghiệp đề nghị thông tin đấu thầu cần công khai, minh bạch; (4) 33,3% doanh nghiệp đề nghị tiếp tục cắt giảm thủ tục hành chính; (5) 24,7% doanh nghiệp đề nghị được bàn giao mặt bằng đúng tiến độ để đảm bảo thời gian thi công đúng hợp đồng đã ký kết; (6) 23,3% doanh nghiệp đề nghị phải có chế tài xử phạt các chủ đầu tư chậm thanh quyết toán nợ đọng xây dựng cơ bản để doanh nghiệp xây dựng quay vòng vốn cho hoạt động SXKD.

Ngoài các nhóm kiến nghị trên, các doanh nghiệp, nhà thầu xây dựng kiến nghị Chính phủ, các Bộ, ngành, địa phương:

Thứ nhất, giá nguyên vật liệu đã được kiểm soát và bình ổn, tuy nhiên giá xăng, dầu tăng đã ảnh hưởng không nhỏ tới chi phí vận hành máy móc, chi phí vận chuyển nguyên vật liệu. Mặt khác, giá các nguyên liệu khác như cát, đá, sỏi tăng do chính sách quản lý về khai thác tài nguyên bị thắt chặt. Vì vậy, các doanh nghiệp mong muốn Chính phủ, các Bộ, ngành, địa phương tiếp tục có những biện pháp kịp thời để điều chỉnh và bình ổn giá xăng, dầu; tháo gỡ vướng mắc trong giấy phép khai thác cát, đá, sỏi để đảm bảo nguồn cung ứng và giảm giá thành.

Thứ hai, đơn giá, định mức của một số công trình, dự án sử dụng nguồn vốn ngân sách Nhà nước chưa theo kịp thực tế thị trường nên tiến độ thi công và giải ngân vốn đầu tư công của các dự án, công trình bị chậm. Vì vậy, cần rà soát và cập nhật định mức của một số công trình phù hợp với thực tế.

Thứ ba, quy trình hoàn thiện hồ sơ xây dựng còn rườm rà, quá trình thi công còn phát sinh nhiều thủ tục; sự phối hợp giữa cơ quan quản lý nhà nước và chủ đầu tư có lúc chưa chặt chẽ, chưa kịp thời dẫn đến quá trình thi công xây dựng bị gián đoạn nên nhà thầu không đảm bảo được tiến độ và chất lượng. Vì vậy, các nhà thầu kiến nghị được gia hạn thời gian thi công công trình mà không bị phạt chậm tiến độ nếu lỗi không phải do nhà thầu; đồng thời cắt giảm thủ tục hành chính, hướng dẫn cụ thể cho chủ đầu tư nhanh chóng hoàn thiện hồ sơ, thủ tục đầu tư xây dựng để nhà thầu tập trung thi công.

[1] Chỉ số tương ứng của quý II/2023: 64,2% doanh nghiệp đánh giá tình hình SXKD tốt lên và giữ ổn định (27,5% tốt lên và 36,7% giữ ổn định); 35,8% doanh nghiệp đánh giá khó khăn hơn.

[2] Chỉ số cân bằng thể hiện số phần trăm doanh nghiệp nhận định tăng trừ đi số phần trăm doanh nghiệp nhận định giảm.

[3] Chỉ số tương ứng của quý II/2023: 63,8% doanh nghiệp nhận định đơn đặt hàng mới tăng và giữ nguyên (24,9% tăng; 38,9% giữ nguyên) và 36,2% nhận định giảm.

[4] Chỉ số tương ứng của quý II/2023: 61,7% doanh nghiệp nhận định đơn đặt hàng xuất khẩu mới tăng và giữ nguyên (18,5% tăng; 43,2% giữ nguyên) và 38,4% nhận định giảm.

[5] Chỉ số tương ứng của quý II/2023: 10,8% doanh nghiệp nhận định sử dụng lao động tăng, 65,1% giữ nguyên và 24,1% nhận định giảm.

[6] Chỉ số tương ứng của quý II/2023: 91,0% doanh nghiệp nhận định chi phí sản xuất một đơn vị sản phẩm tăng và giữ nguyên (31,1% tăng; 59,9% giữ nguyên) và 9,0% nhận định giảm.

[7] Chỉ số tương ứng của quý II/2023 là 72,0%.

[8] Chỉ số tương ứng của quý II/2023: 65,1% doanh nghiệp nhận định khối lượng sản xuất tăng và giữ nguyên (28,9% tăng; 36,2% giữ nguyên) và 34,9% doanh nghiệp nhận định giảm.

[9] Chỉ số tương ứng của quý II/2023: 85,2% doanh nghiệp nhận định giá bình quân một một đơn vị sản phẩm tăng và giữ nguyên (16,1% tăng; 69,1% giữ nguyên) và 14,8% giảm.

[10] Chỉ số tương ứng của quý II/2023: 20,8% doanh nghiệp đánh giá tồn kho thành phẩm tăng; 49,5% doanh nghiệp đánh giá giữ nguyên; 29,7% doanh nghiệp đánh giá giảm.

[11] Chỉ số tương ứng của quý II/2023: 18,0% doanh nghiệp nhận định tồn kho nguyên vật liệu tăng; 51,4% nhận định giữ nguyên; 30,6% nhận định giảm.

[12] Chỉ số tương ứng của quý II/2023 là: 25,0% nhận định hoạt động SXKD thuận lợi hơn; 37,9% nhận định hoạt động SXKD vẫn ổn định và 37,1% doanh nghiệp nhận định hoạt động SXKD khó khăn hơn.

[13] Chỉ số tương ứng của quý II/2023: -12,1% (25,0% doanh nghiệp nhận định thuận lợi hơn và 37,1% doanh nghiệp nhận định khó khăn hơn).

[14] Bao gồm: xây dựng công trình đường sắt, đường bộ, công trình thủy, công trình điện, công trình cấp thoát nước, công trình viễn thông, nhà máy lọc dầu, công trình thể thao ngoài trời,…

[15] Bao gồm: nhà để ở, nhà xưởng, bệnh viện, trường học, khách sạn, nhà hàng, trung tâm thương mại, nhà ga hàng không, nhà kho, khu thể thao trong nhà, …

[16] Bao gồm: hoạt động phá dỡ, chuẩn bị mặt bằng, ép cọc; hoạt động hoàn thiện công trình: trát vữa, sơn tường, lắp đặt thiết bị nội thất, lắp hệ thống điện, nước,…

[17] Chỉ số tương ứng của quý II/2023: 27,1% (47,1% doanh nghiệp nhận định tăng và 20,0% doanh nghiệp nhận định giảm).

[18] Chỉ số tương ứng của quý II/2023: 31,8% (49,8% doanh nghiệp nhận định tăng và 18,0% nhận định giảm).

[19] Chỉ số tương ứng của quý II/2023: 24,6% (41,8% doanh nghiệp nhận định tăng và 17,2% nhận định giảm).

[20] Chỉ số tương ứng của quý II/2023: -0,7% (21,0% doanh nghiệp nhận định tăng và 21,7% nhận định giảm).

[21] Chỉ số tương ứng của quý II/2023: -3,5% (9,5% doanh nghiệp nhận định tăng và 13,0% nhận định giảm).

[22] Chỉ số tương ứng của quý II/2023: -2,8% (19,3% doanh nghiệp nhận định tăng và 22,4% nhận định giảm).

[23] Chỉ số tương ứng quý II/2023: 21,0% doanh nghiệp nhận đinh tăng; 57,3% không đổi và 21,7% doanh nghiệp nhận định giảm.

[24] Chỉ số tương ứng của quý II/2023: 47,1% nhận định tăng so với quý I/2023; 32,9% doanh nghiệp đánh giá tổng chi phí trên một đơn vị sản phẩm không thay đổi và 20,0% nhận định giảm.

[25] Chỉ số tương ứng của quý II/2023: 22,8% nhận định tăng; 48,7% nhận định không thay đổi; 28,5% nhận định giảm.

[26] Chỉ số tương ứng của quý II/2023: 75,9% doanh nghiệp vay vốn phục vụ SXKD.

Nguồn: TỔNG CỤC THỐNG KÊ

GET MORE INTERESTING INFORMATION, JOIN NOW:

VIETNAM MARKET REPORT: https://www.facebook.com/groups/vietnam.market.report

CTO Vietnam Network: https://www.facebook.com/groups/cto.platform/